목차

토마브라보 플레이북의 대표 사례, 세일포인트

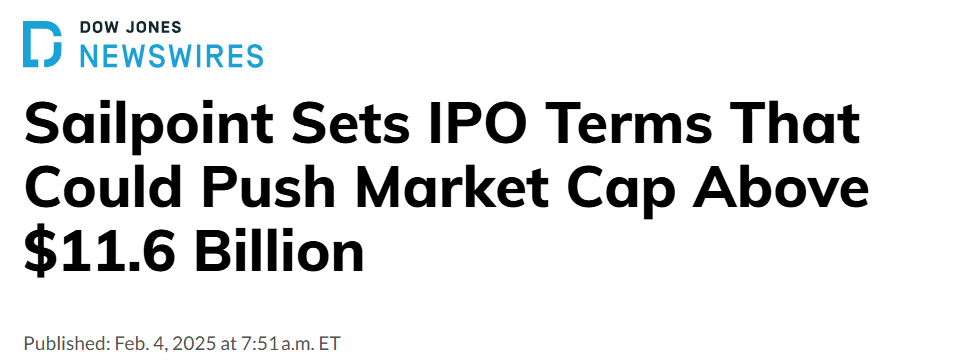

소프트웨어 바이아웃의 강자인 사모펀드 토마브라보가 2022년 8월 공개매수를 완료, 상장 폐지되었던 아이덴티티 보안 업계의 강자 세일포인트가 불과 2년 반도 지나지 않은 2025년 1월 17일, 또다시 S-1을 제출하며 상장을 공식화하였습니다.

토마브라보가 세일포인트에 처음 투자한 시점은 2014년으로 거슬러 올라갑니다.

- 당시 라이트스피드파트너스 등 벤처캐피탈의 자금을 바탕으로 고속 성장을 거듭하던 세일포인트는 IPO 대신 사모펀드로의 매각을 선택, 토마브라보를 대주주를 맞이합니다.

- 2017년 세일포인트를 뉴욕 증시에 상장시킵니다. 상장 이후 주가가 고공 행진을 하자 토마브라보는 1년 만에 지분을 모두 매각합니다.

- 2022년 토마브라보는 세일포인트에 대한 공개매수를 진행, 상장 폐지를 단행합니다. 당시 기업가치는 $6.9Bn에 달했습니다.

- 그리고 2025년 또다시 증시 복귀를 타진합니다. 이번 상장에서 토마브라보는 $11.5Bn 이상의 기업가치를 원하고 있습니다.

공개매수와 PEF 경영권 보유 기업의 상장이 활발하지 않은 한국 시장의 관점에서 볼 때 토마브라보를 위시한 미국의 대형 PEF들이 상장 시장을 활용하는 모습은 다소 생소합니다. 상장 및 공개 매수 거래 때마다 따라붙는 수백 억 원의 비용만 고려하더라도 상장 폐지와 재상장을 반복하는 모습이 의아하기도 합니다.

토마브라보는 이러한 빈번한 상장과 상장폐지를 PEF의 가치 실현 전략이라고 강조합니다. 기업 가치가 충분히 상승했다고 판단될 때 상장을 통해 투자 수익을 실현하고, 새로운 성장 동력이 필요할 때는 다시 비상장 기업으로 전환해 과감한 투자와 M&A를 단행합니다. 세일포인트의 사례는 이러한 PEF의 전략이 얼마나 효과적일 수 있는지를 보여주는 대표적인 예시입니다.

오늘 Deep Dive에서는 세일포인트의 S-1을 살펴보고자 합니다. 공모주 투자 관점에서는 벤처투자에 바탕한 고성장 기업 대비 큰 관심을 받지 못하지만, 세일포인트는 미국 비상장 투자의 또 다른 축인 PEF의 투자 전략과 가치 실현 과정을 보여주는 흥미로운 사례입니다.

투자유치와 인재 리텐션을 ZUZU 하나로 끝내세요

더 알아보기

CapitalEDGE(테크 + 벤처 + 투자 뉴스레터)

CapitalEDGE는 글로벌 테크산업, 벤처투자 및 스타트업 소식에 ‘관점’과 ‘인사이트’를 담아 전하는 비즈니스 전문 뉴스레터입니다.

에디터 글 더 보기