스톡옵션 행사확인서 발급 가이드 - 누적 행사이익 계산 한 번에 하기

임직원 스톡옵션 행사 내역 정리부터 비과세·양도세 신고에 필요한 정보가 담긴 문서 발급까지, ZUZU 행사확인서 기능으로 클릭 한 번에 해결하는 방법을 소개합니다.

30인 미만 사업장, 최대 180만원 HR 플랫폼 지원

작성일: 2025년 6월 13일

·

최근 수정일: 2026년 2월 23일

스톡옵션 시가 미만 발행 한도가 확대됐어요!

최근 ZUZU 페이롤 파트너스를 새로 도입한 고객사의 급여 관리를 하다가, ZUZU 도입 이전에 비과세 대상의 스톡옵션 행사 이익을 건강보험료 산정에 잘못 포함시킨 이력을 발견했어요. 이에 ZUZU는 해당 임직원에게 건강보험료가 필요 이상으로 납부되었다는 사실을 안내하고 환급받는 것까지 도와준 사례가 있어요. 덕분에 고객사도 크게 만족했습니다.

이처럼 비과세 대상의 스톡옵션 행사이익은 건강보험료 산정의 기준이 되는 보수에서 제외한다는 판례가 이미 있는데도 불구하고 이를 놓치는 경우가 적지 않아요. 아래에서 판례에 대해 상세하게 알아보고 ZUZU 페이롤 파트너스 도입 시 어떤 도움을 드릴 수 있는지도 함께 소개할게요.

기본적으로 스톡옵션의 행사이익은 근로소득으로 보고 근로소득세를 납부하는 게 맞아요. 하지만 벤처기업의 임원 또는 종업원이 스톡옵션을 행사할 경우 1인당 연간 2억 원까지, 총 누적 금액 기준으로는 5억 원까지 비과세를 받을 수 있어요.

건강보험료는 국민건강보험법 시행령에서 정하는 ‘보수’를 기준으로 산정해요. 그리고 국민건강보험공단은 이 ‘보수’에 벤처기업에서의 스톡옵션 행사이익을 포함해야 한다고 주장해 왔어요.

벤처기업의 스톡옵션 행사이익은 조세특례제한법에 따라 소득세가 과세되지 않는 것일뿐, 소득세법에 따른 ‘비과세 근로소득’으로는 볼 수 없다고 보았기 때문이에요. 조세특례제한법에 따른 비과세 근로소득과 소득세법에 따른 비과세 근로소득을 별개로 봐야 한다는 주장이었어요.

보수와 조세특례제한법 정확한 개념 알아보기

그럼 비과세 대상의 스톡옵션 행사이익도 건강보험료 산정에 포함되는 게 맞는 거 아닐까요? 법원의 판단은 달랐어요.

지난 2024년 벤처기업 A사가 국민건강보험공단을 상대로 ‘국민건강보험료 부과 처분 취소 소송’을 제기했거든요. 요는 벤처기업에서 스톡옵션 행사이익은 소득세법상 비과세 근로소득에 해당하기 때문에, 건강보험료 산정 기준인 보수에서 제외돼야 한다는 내용이었어요.

이 소송에서 재판부는 벤처기업 A사의 손을 들어줬어요. 조세특례제한법상 비과세 근로소득 역시 소득세법에 따른 비과세 근로소득으로 봐야 한다는 취지였어요.

아래에서 재판부 판결을 좀 더 구체적으로 살펴볼게요.

“조세특례제한법은 소득세법의 특별법이라 볼 수 있고, 소득세법에서 조세특례제한법에 따른 비과세 근로소득의 금액을 소득세법의 비과세 소득금액으로 포섭하는 규정도 두고 있다”며 “국민건강보험료 등 산정의 기초가 되는 보수에서 제외해야 할 ‘소득세법에 따른 비과세 근로소득’에는 조세특례제한법에 따른 비과세 근로소득도 포함된다.” (소득세법 제14조 제3항 제1호)

“국민건강보험법 시행령이 소득세법에 따른 비과세 근로소득에서 조세특례제한법상 비과세 근로소득을 배제할 의도였다면 일반적인 법령 체계상 본문에 소득세법의 구체적인 비과세 근로소득 규정을 명시해 한정했을 것”

(판례: 서울행정법원 2024. 5. 2. 선고 2023구합70374 판결)

재판부의 판결에 국민건강보험공단이 항소하지 않아서 판결 내용이 그대로 확정됐어요. 이후 여러 벤처기업들이 기 납부한 건강보험료의 환급에 성공했어요. 이미 납부한 건강보험료가 있다면 건강보험공단에 환급 청구를 적극적으로 검토해 보세요.

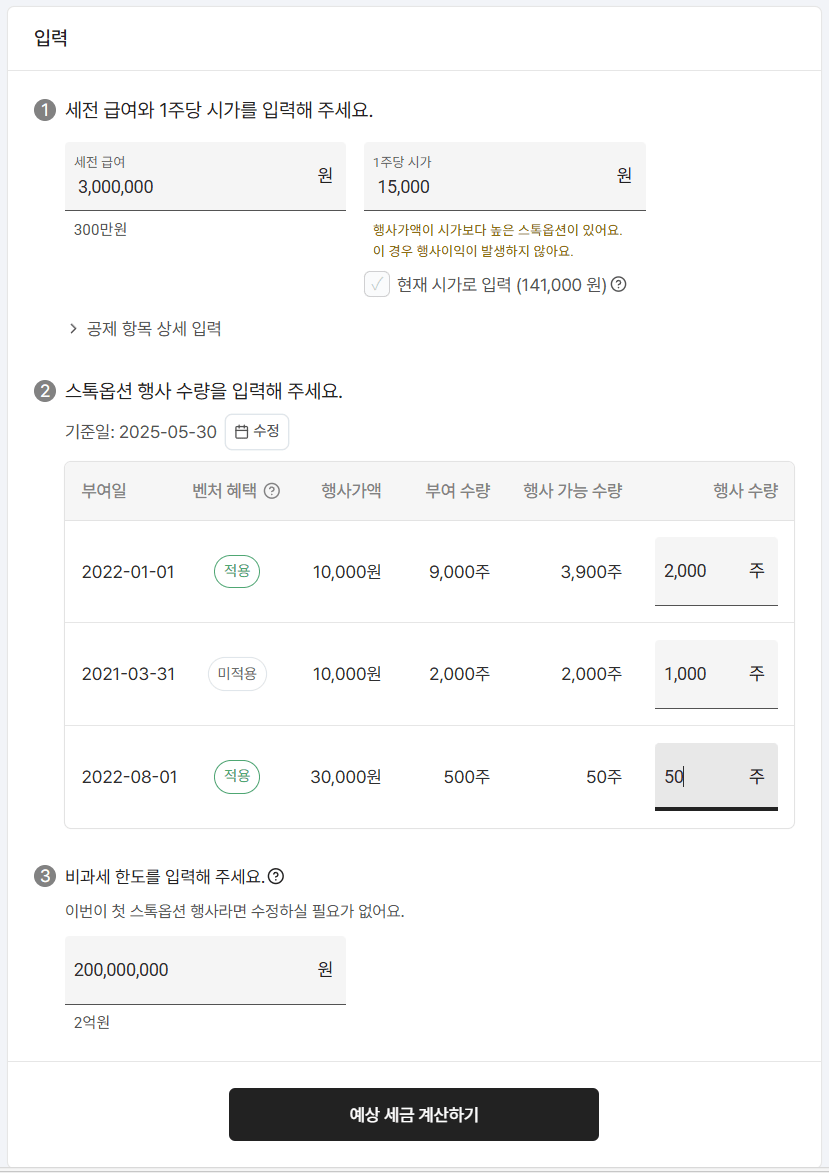

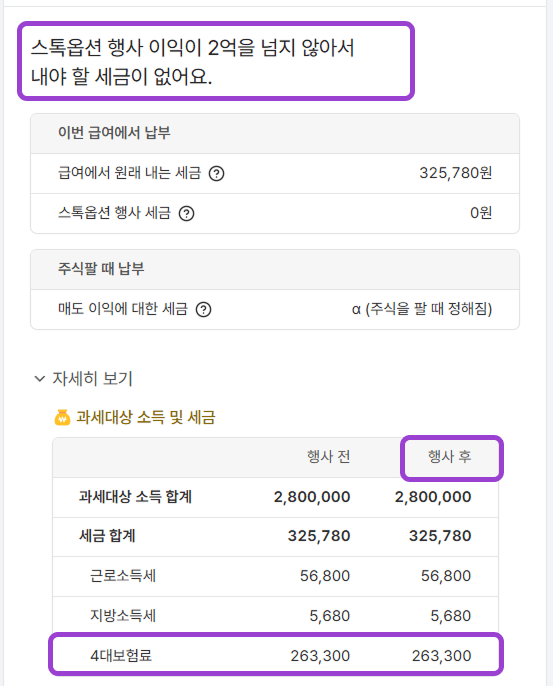

ZUZU에서 제공하는 ‘스톡옵션 행사 세금계산기’로 세제 혜택이 적용된 세금과 건강보험료를 계산해 볼 수 있어요!

‘세전 급여’ 300만원 대비 ‘과세대상 소득 합계’가 280만원으로 차이가 나는 이유는, 기본 비과세 한도인 ‘식대 20만원’을 과세 대상에서 제외했기 때문이에요.

비과세 대상의 스톡옵션 행사 이익이 건강보험료 산정에 포함되지 않았기 때문에, ‘4대보험료’ 부분의 ‘행사 전’과 ‘행사 후’ 금액이 동일한 것을 확인할 수 있어요.

참고

총보상(현금+주식) 설계 및 운영과 스톡옵션·RSU 및 세금 계산 등 임직원의 주식 보상까지 함께 관리할 수 있어요

임직원 스톡옵션 행사 내역 정리부터 비과세·양도세 신고에 필요한 정보가 담긴 문서 발급까지, ZUZU 행사확인서 기능으로 클릭 한 번에 해결하는 방법을 소개합니다.

스톡옵션을 행사할 직원에게 행사 청구, 주금 납입 안내부터 행사 이후 주주명부 반영까지 ZUZU에서 간단하게 할 수 있어요!

ZUZU의 스톡옵션 행사 세금계산기를 통해, 근로소득으로 간주되는 행사 이익에 대한 세금과 보험료를 계산할 수 있어요. 벤처기업 비과세·분할납부·과세이연 특례까지 반영해 손쉽게 계산하고 최적의 행사 수량을 시뮬레이션할 수 있습니다.