조달청 문턱 넘는 '진짜' 특허는 따로 있다: B2G 승률 높이는 매칭 전략

B2G기업이라면 반드시 알아둬야할 제품 인증 심사의 비밀, 공개합니다

30인 미만 사업장, 최대 180만원 HR 플랫폼 지원

북미의 현장 전문 기술자들을 위한 버티컬 SaaS (Software-as-a-Service) 기업 서비스타이탄(ServiceTitan)이 지난 11월 18일 한국의 증권신고서에 해당하는 S-1 문서를 미국증권신고위원회에 제출하며 본격적인 기업 공개 절차에 돌입하였습니다. 2024년 들어 벤처캐피탈의 대규모 투자를 통해 성장한 SaaS 스타트업의 상장으로는 지난 4월 루브릭(Rubrik) 이후 두 번째 사례입니다.

이번에 제출된 S-1 문서는 미국 스타트업 생태계에서 라운드가 진행됨에 따라 투자자와 회사 간의 이해관계가 어떻게 조정되는지, 특히 후기 단계 투자에서는 얼마나 정교한 구조가 적용되는지 상세히 드러나 있습니다. 한국의 IPO 리픽싱과 유사한 IPO 래칫 (Ratchet), 비전환우선주, 자동전환 거부권 등 초기 투자에서 쉽게 보기 힘든 투자자 보호 조항들이 총망라되어 있기 때문이죠.

흔히 미국의 스타트업 투자는 창업자에게 친화적이라고 알려져 있으나 이는 초기 단계 투자에 국한된 이야기임을 이번 공시를 통해 확인할 수 있습니다. 실제로 수천억 원이 오고가는 유니콘 단계 기업의 대규모 투자 라운드에서는 투자자 보호를 위한 다양하고 복잡한 계약 조항들이 포함되어 있어, 자본주의의 끝판왕이라 불리는 미국에서도 투자 계약의 세부 조건은 결코 단순하지 않다는 것을 잘 보여줍니다.

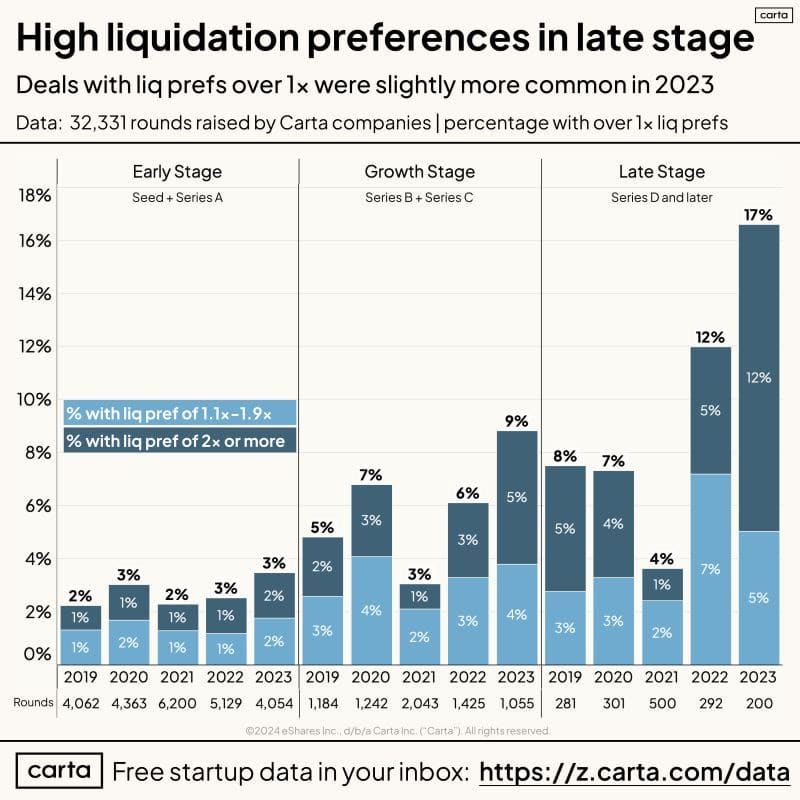

2012년 설립된 서비스타이탄은 시드 라운드부터 2023년 시리즈 H-1 라운드까지 총 11차례의 펀딩을 통해 2조 원에 가까운 자금을 조달했습니다. 회사는 이미 2018년 시리즈 D 단계에서 유니콘 기업으로 등극하며 시장에서 높은 가치를 인정받은 바 있습니다.

특히 2020년 팬데믹 이후에는 수천억 원 단위의 대규모 투자 라운드가 연이어 진행되며 투자자들의 뜨거운 관심을 받았습니다. 이 시기부터 회사는 투자 유치 과정에서 다양한 조건이 포함된 구조화된 라운드를 적극적으로 활용하기 시작합니다.

IPO 래칫은 상장 시 공모 가격이 이전 투자 라운드에서 설정한 가격보다 낮을 경우, 투자자에게 추가 주식을 부여하는 방식으로 원래의 투자 가치를 유지할 수 있도록 하는 투자자 보호 조항입니다. 만약 투자자가 주당 10달러에 100주를 투자한 상황에서 회사가 주당 8달러에 상장이 된다면 25주를 추가 발행하여 투자자에게 할당하는 방식이죠.

서비스타이탄은 2022년 11월 시리즈 H부터 IPO 래칫을 도입하였습니다. 당시 주당 발행가액이 84.57달러였는데 이보다 낮은 주당 가치로 상장을 하게 되면 해당 투자자에게 추가 주식을 부여해야 하는 것이죠.

ㅁ특이한 점은 발행일로부터 18개월 이후인 2024년 5월 22일부터 분기별로 연 11%가 더 붙는 복리형 래칫이란 점입니다. 상장이 늦어질수록, 그리고 공모가가 낮을수록 시리즈 H 투자자에게 더 많은 주식을 부여해야 하는 조건이다 보니 이를 최소화하기 위해서라도 회사는 빨리 상장에 나설 수밖에 없었을 것이란 분석이 나오는 이유입니다.

시리즈 H 투자자들을 위한 보호 조항은 이뿐만이 아닙니다. 회사는 해당 라운드를 유치하며 시리즈 H 및 H-1 투자자들에게 타 우선주 대비 청산 및 M&A 상황에서 투자 원금을 먼저 회수할 수 있는 선순위 권리를 부여하였습니다.

또한 시리즈 H 당시에는 $250Mn 규모의 NCPS (Non-Convertible Preferred Shares, 비전환우선주)를 워런트와 함께 발행합니다. 일종의 벤처대출과 유사한 NCPS는 시리즈 H 우선주보다도 높은 최우선 변제 순위를 보장받았습니다.

또한 주당 발행가액이 118.96달러, 기업가치가 $9.5Bn (약 13조 원)으로 가장 높았던 2021년의 시리즈 G 라운드의 경우 투자 원금이 아닌, 원금의 1.3배에 해당하는 Liquidation Preference가 적용되었습니다.

한국에서는 우선주 발행 시 전환권이 포함된 RCPS가 주로 사용되고 미국에서는 상환권이 빠진 CPS (전환우선주)가 사용된다는 이야기가 있습니다. 통계적으로는 맞는 이야기이지만 그렇다고 미국에서 RCPS가 활용되지 않는 것은 아닙니다.

서비스타이탄은 설립 초기부터 RCPS를 발행하여 자금을 조달하였습니다. 또한 시리즈 H와 H-1에는 연 8%의 만기 이자율도 책정되어 있습니다. 어떤 이유인지 모르지만 초기에 펀딩이 어려운 시기 RCPS를 발행하다 보니 이후의 증권 발행도 모두 동일한 형태로 진행되었을 가능성이 큽니다.

모든 우선주는 1억 달러 이상의 공모자금이 유입되는 IPO를 실행할 경우 자동으로 보통주 전환이 되는 조건이 붙어있습니다. 다만 현재까지 시리즈 A - E 투자자들은 상장을 앞두고 보통주 전환을 완료하였지만 시리즈 F, G, H 투자자들은 상장 공모가에 따른 전환가 조정 및 주식 추가 발행 조건이 예상되다 보니 아직까지 우선주를 유지하고 있는 상황입니다.

투자자 보호 조항은 시장 상황에 따라, 각 라운드의 협상 상황에 따라 다양하게 적용 가능합니다. 특히 투자 규모와 기업가치가 중요해지는 그로쓰 라운드 및 프리IPO 라운드로 갈수록 높은 기업가치를 원하는 회사와 IPO 이후의 수익률을 고민해야 하는 투자 기관과의 줄다리기가 시작됩니다. 특히 래칫과 같은 조항은 회사가 원하는 높은 기업가치의 반대급부로 적용되는 경우가 많습니다.

이처럼 계속되는 지분 희석이라는 상황 속에서도 여러가지 이유로 상장을 강행하는 회사도 많습니다. 서비스타이탄 또한 상장을 차일피일 미룰수록 회사에게 불리해지는 ‘복리 래칫’이 포함되다 보니 이왕 할 거면 빨리하자는 결정을 했을지도 모릅니다. 애초에 시리즈 H 단계 투자자들이 의도했던 것이죠.

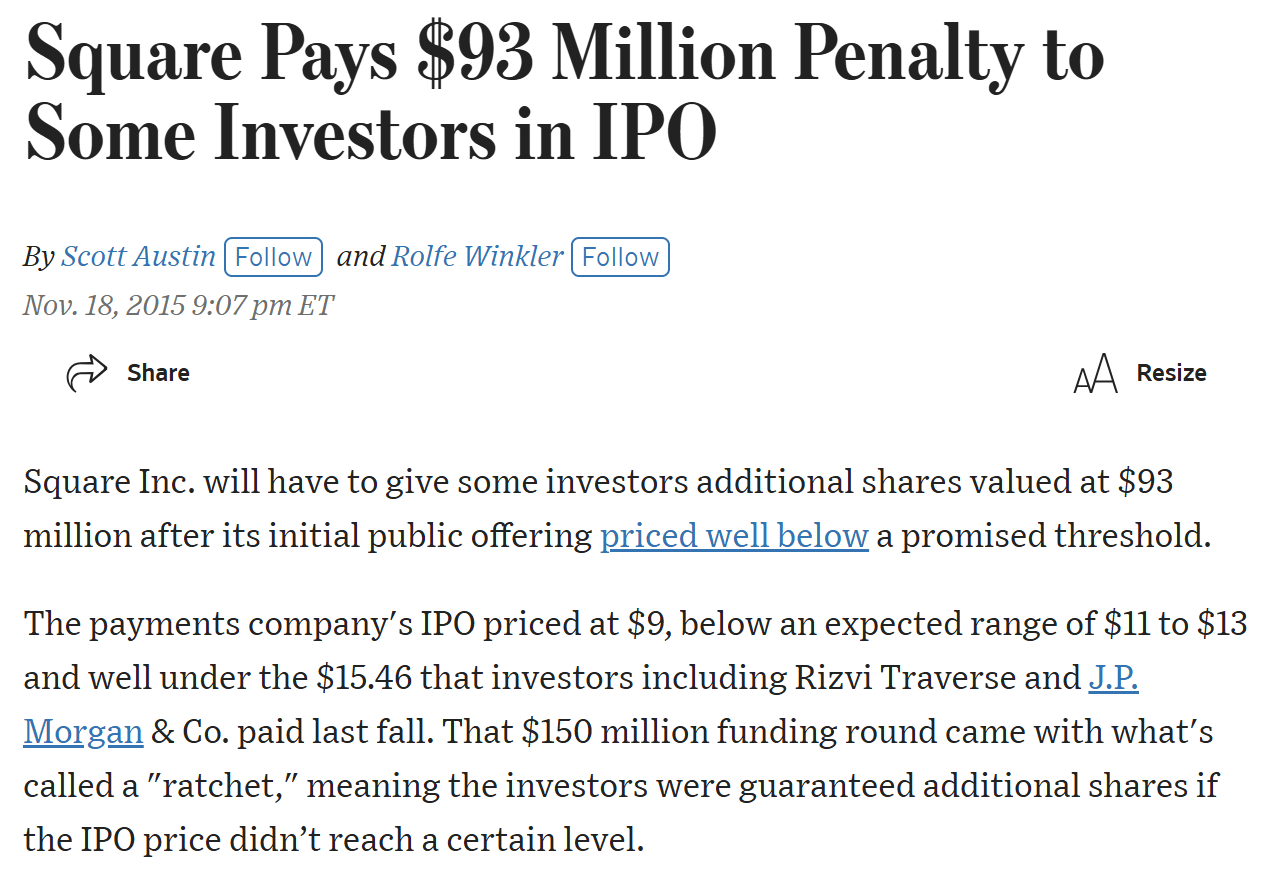

그렇다면 이런 상황에서 상장하는 것이 회사에게 불리할까요? 사실 이론만 가지고 일률적으로 이야기하기는 어렵습니다. 가장 중요한 것은 회사의 펀더멘털이기 때문입니다. 대표적인 사례가 바로 현재 블록(Block)으로 사명을 변경한 스퀘어(Square)입니다.

스퀘어는 2014년 10월 시리즈 E 라운드를 진행하며 주당 15.46달러에 우선주를 발행하였으며 공모가가 $18.56달러보다 낮게 책정된다면 이를 보상하기 위해 추가 주식을 발행하는 IPO 래칫 조건을 적용합니다.

하지만 2015년 IPO에 돌입한 스퀘어는 투심 악화로 시리즈 E보다 낮은 주당 11 - 13달러 범위로 수요 예측을 진행하였고 실제 공모가는 하단을 하회하는 주당 9달러에 확정됩니다. 한마디로 수요예측에 참패한 셈인데 회사는 고심 끝에 시리즈 E 투자자들에게 추가 주식을 발행하는 희석을 감수하고 상장을 진행합니다.

스퀘어의 주식은 공모가를 대폭 낮춰 상장한 덕분에 당일 13.07달러로 거래를 마감했습니다. 이후 2017년 초부터 실적 개선과 함께 기술주 강세장이 이어지면서 주가는 2018년 9월 말, 상장 3년 만에 100달러에 근접하게 됩니다. 시간이 지나자 공모가가 9달러냐 11달러냐는 숫자는 큰 의미가 없어진 것입니다.

2011년 스퀘어의 시리즈 B 라운드를 주도했고 현재까지도 이사회 멤버로 참여하고 있는 인물은 바로 현재 세콰이어캐피탈의 수장인 롤로프 보타(Roelof Botha)입니다. 보타는 상장 당시 스퀘어의 지분 가치가 시장에 제대로 반영되지 않았다고 판단하여 IPO 이후에도 보유 주식을 한 주도 매각하지 않는 과감한 결정을 내렸고, 이는 결과적으로 신의 한 수가 되었습니다. 스퀘어는 유튜브 매각 이후 눈에 띄는 성과가 없었던 보타를 세콰이어의 후계자로 만든 효자 딜이 된 것입니다.

서비스타이탄은 과연 제2의 스퀘어가 될 수 있을까요? 물론 그 결과는 시간을 두고 지켜봐야 할 것 같습니다. 중요한 것은, IPO 래칫과 같은 다양한 투자자 보호 조항도 장기적으로 보면 회사의 펀더멘털에 종속된 변수일 뿐이라는 점입니다. 투자 조건이 펀더멘털을 좌우할 수 없다는 것이 가장 단순하면서도 확실한 원칙이기 때문입니다.

B2G기업이라면 반드시 알아둬야할 제품 인증 심사의 비밀, 공개합니다

상표는 로고를 붙이면 등록이 쉬워집니다. 그런데 아이러니하게도 가장 강한 권리는 ‘텍스트만’ 등록했을 때 생깁니다. 텍스트 상표의 역설을 살펴봅니다.

투자자는 왜 등기부터 펼쳐볼까요? 사소해 보이는 기록 하나가 회사의 운명을 가르는 순간을 들여다봅니다.