주식을 샀는데 주주가 될 수 없는 이유 – 주주명부 편

비상장회사에서는 주식을 사도 명의개서로 주주명부에 올라야 회사를 상대로 주주 권리를 주장할 수 있습니다. 거래와 등재의 차이, 주주명부가 존재하는 이유를 짚어봅니다.

AI 요약

얼마 전 ‘미국 증시가 한국화되고 있는 나쁜 징조가 보인다 (The U.S. Stock Market is Koreafying. That’s Bad.)‘란 글이 알려지며 화제가 되었습니다. 한국 주식 시장에 만연한 허무주의, 테마주(밈 주식), 한탕주의, 공매도 금지와 같은 인기영합 정책까지, 시장 발전에 도움이 안 되는 비합리적인 행위가 미국 시장에서도 조금씩 나타나고 있는 불안한 조짐을 꼬집은 글입니다.

그런데 Koreafying 현상은 실리콘밸리의 한 축을 담당하는 벤처캐피탈 업계에서도 관측됩니다. 하지만 부정적인 의미는 아닙니다.

국내 벤처캐피탈에 흔히 볼 수 있는 ‘대표펀드매니저 중심의 멀티 섹터 멀티 펀드’, ‘소유, 경영, 운용의 분리’, ‘초기 투자를 넘어 크로스-애셋 투자 전략 구사’는 한때 국내 벤처캐피탈의 천수답 경영의 대명사로 불렸지만 이제는 다릅니다. 펀드 대형화와 브랜드의 영속성을 고민하는 미국 벤처캐피탈들도 유사한 모델을 도입하기 시작한 것입니다. 가장 먼저 주목해야 할 곳은 바로 제네럴카탈리스트입니다.

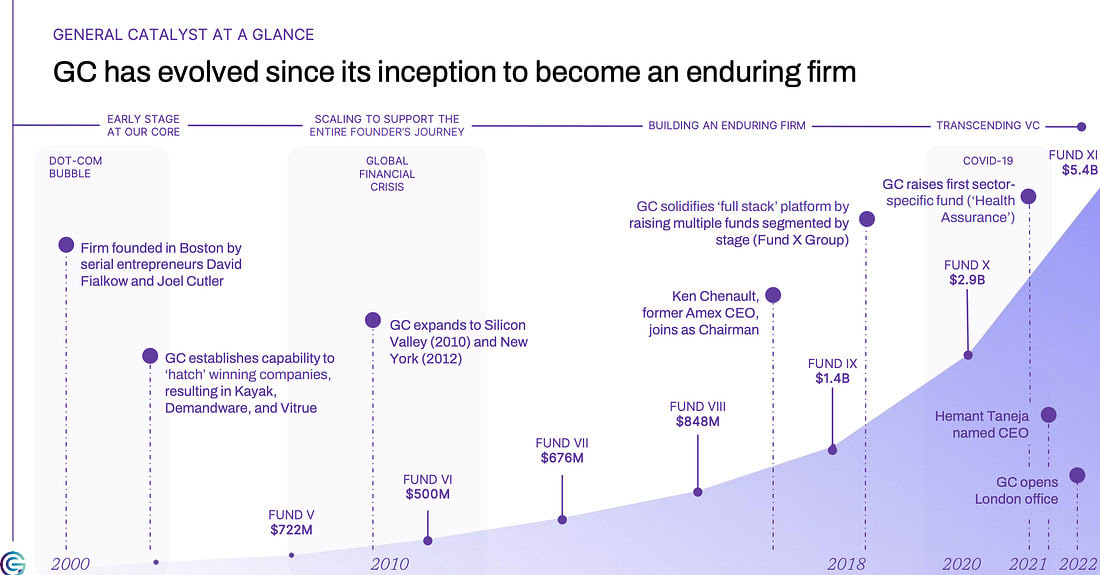

제네럴카탈리스트(General Catalyst)는 에어비앤비, 스냅, 캔바, 스트라이프 등 글로벌 테크 기업들의 초기 투자자로 잘 알려진 미국계 벤처캐피탈입니다. 2000년 설립 이후 주로 초기 테크 스타트업 투자로 명성을 쌓아온 제네럴카탈리스트는 실리콘밸리에서는 유명하지만 그 외 지역에서는 대중적 인지도가 거의 없는, 전형적인 실리콘밸리 인사이더 형 투자사였죠.

하지만 제네럴카탈리스트는 2021년 이후 투자 전략과 운영 방식 전반에 걸쳐 큰 변화를 겪습니다. 특히 헤만트 타네자(Hemant Taneja) 매니징디렉터가 최고경영자(CEO)를 맡으면서 “벤처캐피털을 기업처럼 운영하는 방식(running VC like a corporate)“을 표방하며 회사의 정체성과 전략을 재정립하고 나섰습니다.

제네럴카탈리스트는 벤처캐피탈 업계에서는 이례적으로 명확한 승계계획과 전문 경영 체제를 도입하였습니다. 2018년 前 아메리칸익스프레스 CEO 켄 체노트(Ken Chenault)를 이사회 의장으로 영입하여 헤만트를 멘토링하게 했고, 약 5년에 걸친 승계 플랜을 통해 헤만트가 최고경영자(CEO)에 오르는 체제를 구축했습니다.

전통적으로 파트너십 형태로 운영되던 벤처캐피탈들과 달리, 제네럴카탈리스트는 CEO가 경영 전반을 통할하며 파트너들이 투자 판단에 집중하도록 역할을 분배했습니다. 헤만트 CEO는 투자 집행에서는 여전히 매니징 디렉터로서 파트너십 의사결정을 주도하지만, 동시에 회사 운영에서는 기업 CEO처럼 조직을 관리한다는 “듀얼 롤"을 수행하는 형태입니다.

이러한 변화로 제네럴카탈리스트는 “파트너들이 마치 현인처럼 테이블 주변에 둘러앉아 개별 결정"을 내리던 장인적(artisanal) VC 모델에서 탈피해, 뛰어난 테크 기업과 동일한 수준의 엄격한 운영 원칙(operational rigor)을 갖춘 지속가능한 벤처 플랫폼으로 진화하고 있습니다.

제네럴카탈리스트는 성장 및 해외 진출 전략의 일환으로 해외 유망 VC의 인수 및 파트너십을 활용하고 있습니다. 2024년 인도의 벤처하이웨이(Venture Highway) 인수를 통해 현지 팀과 포트폴리오를 한꺼번에 확보한 것이 대표적 사례입니다. 또한 유럽에서는 독일계 벤처캐피탈인 라 파밀리아(La Famiglia)와 협력 관계를 맺어, 공동 투자 및 네트워크 공유를 통해 시너지를 내고 있습니다.

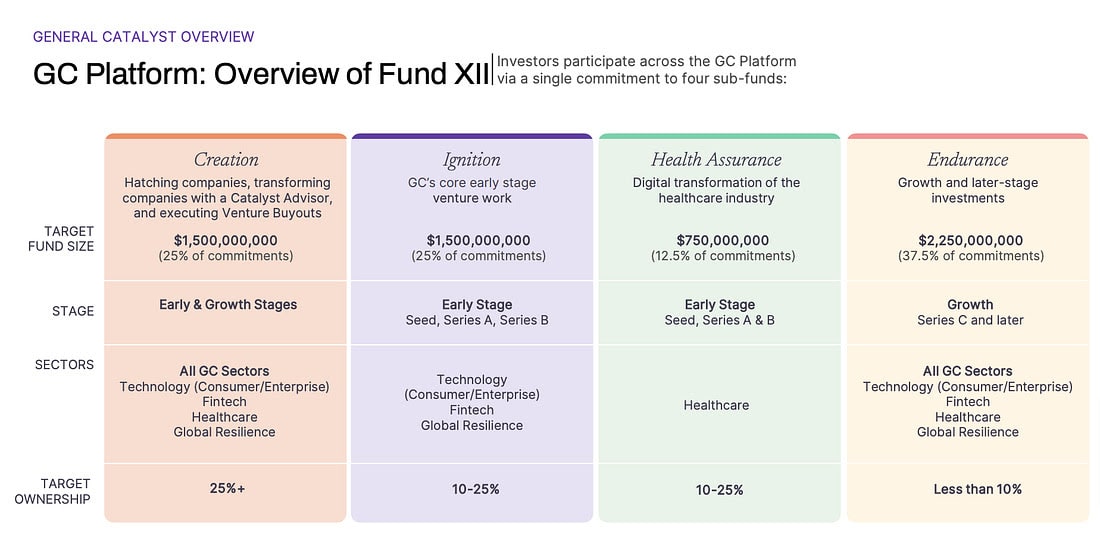

전통적으로 벤처캐피탈들은 소수 지분 투자에 집중하지만, 제네럴카탈리스트는 필요 시 인수합병을 통한 직접적인 산업 참여도 불사하고 있습니다. 특히 헬스케어 부문에서 이러한 행보가 두드러지는데, GC는 헬스 어슈어런스 트랜스포메이션 (Health Assurance Transformation Corporation, HATCo)이라는 별도 법인을 통해 병원 체계와 스타트업을 연결하는 산업 변혁 모델을 실험하고 있습니다.

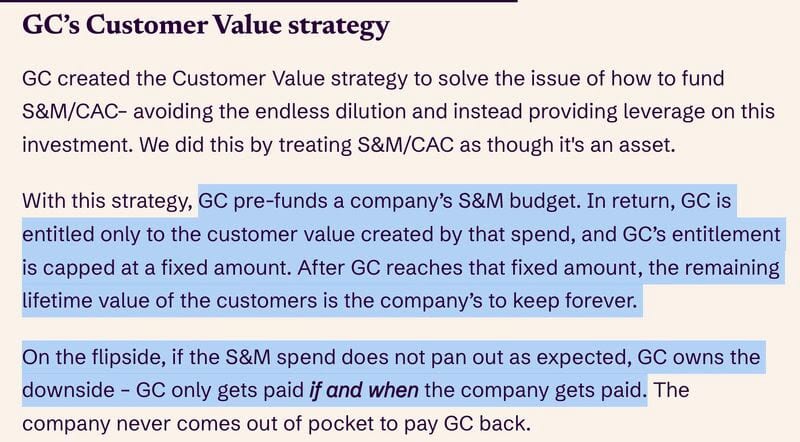

제네럴카탈리스트는 전통적 벤처투자 방식 외에 크레딧 투자 전략도 도입하였습니다. 대표적인 예가 고객 가치 전략(Customer Value Strategy)로 불리는 비희석(non-dilutive) 자금 제공 프로그램입니다. 이는 제품-시장 적합성 확보 이후 확장을 원하는 SaaS 등 구독형 비즈니스 스타트업에 지분 희석 없이 고객 확보 마케팅 비용을 지원해주는 방식으로, 추가 지분 투자 없이도 성장을 가속할 수 있게 합니다.

최근 공개한 멀티패밀리오피스 형태의 GC Wealth는 제네럴카탈리스트의 확장 본능을 가장 잘 보여주는 사례입니다. GC Wealth는 제네럴카탈리스트가 2023년에 새롭게 출범시킨 독립 자산관리 부문이며 제네럴카탈리스트가 투자한 스타트업들의 창업자 및 임원 등 약 250여 가문을 고객으로 확보, 1년 만에 총 3조 원 이상의 관리 자산을 운용하고 있습니다.

이러한 변화의 흐름을 전통적인 벤처캐피탈리스트의 렌즈에서 보면 수익률 지상주의가 아닌, 몸집 불리기를 통한 관리보수 극대화라며 본질에서 벗어난 ‘일탈’로 보는 시각도 존재합니다. 하지만 또 다른 한편으로는 대체 자산 운용의 성숙기에 나타나는 자연스러운 현상이라는 해석도 가능합니다. 조직이 커지고 리더십 교체가 필요한 성숙기에 접어들면서 파트너십보다는 주식회사 형태가 더욱 효과적인 대안으로 떠오르는 것입니다.

이처럼 대형화에 성공한 벤처캐피탈들이 대형 연기금의 자금을 독식하는 것 또한 결코 우연이 아닙니다. 특히 벤처캐피탈 자산에 새롭게 관심을 보이는 대형 LP들은 한두 펀드의 높은 성과보다는 개인기에 휘둘리지 않고 시스템과 영속성을 갖춘 곳에 자금을 출자하는 경향이 뚜렷합니다. 이는 안정적인 투자 성과와 지속가능한 조직 구조를 중시하는 기관 투자자들의 선호도를 반영하는 것입니다.

골드만삭스는 100년이 넘는 오랜 기간동안 비상장 모델을 유지하며 월가의 주요 투자은행 중 마지막까지 파트너십을 유지하였지만 결국 1999년 상장 기업으로 전환한 바 있습니다.

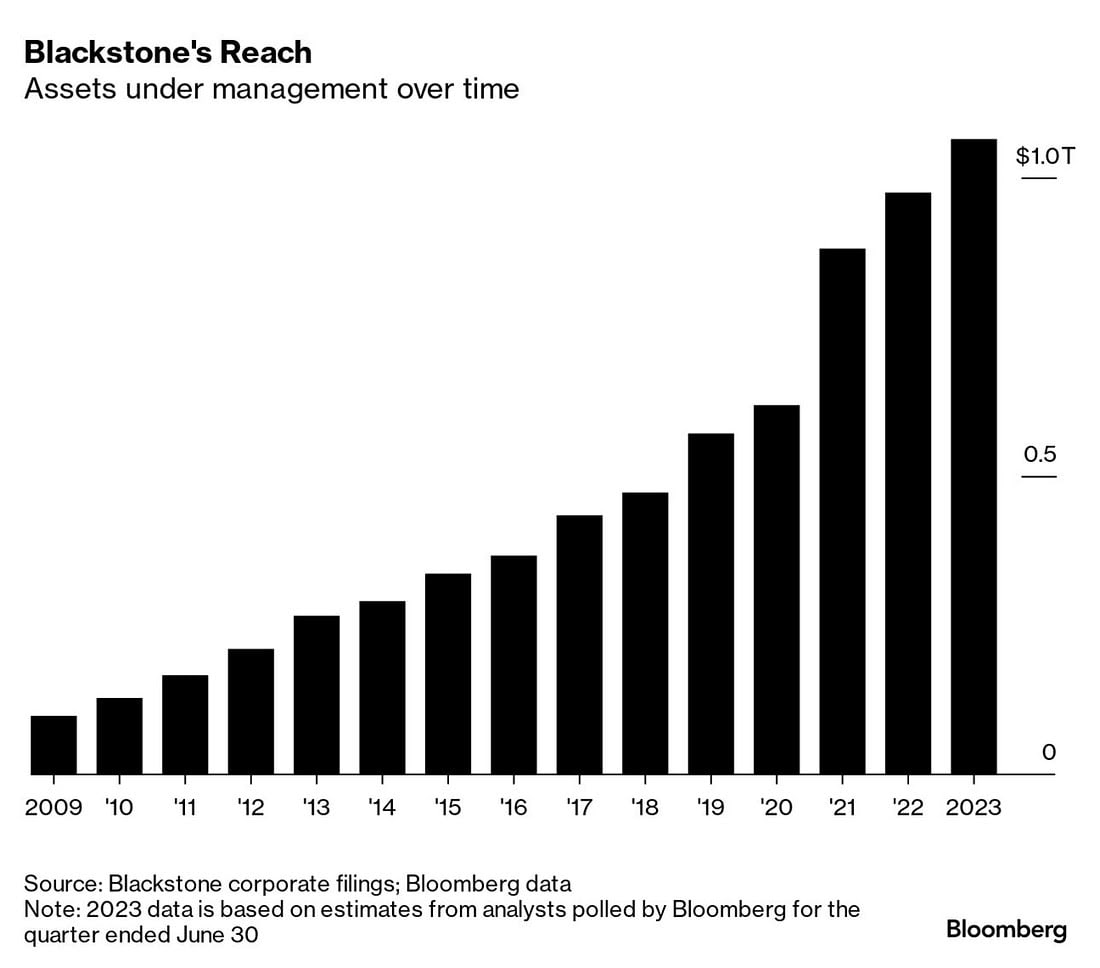

블랙스톤은 미국 대형 사모펀드 중 처음으로 2007년 뉴욕 증시 상장에 성공했습니다. 이때 블랙스톤은 골드만삭스의 상장 사례를 집중 참고한 것으로 알려져 있습니다. 당시에는 운용사(GP)가 상장하는 것에 대한 의아함과 주주와 펀드 출자자 간 이해관계 상충 등 다양한 이슈가 제기되었지만, 결국은 주식회사로의 전환과 상장이 미래로 가는 길이라고 판단, 선제적으로 이를 추진한 것입니다.

그리고 근 20년이 지난 지금, 블랙스톤이 상장사인 것이 이상하다고 언급하는 사람은 아무도 없습니다. 오히려 빠른 상장 결정이 당시 경쟁자였던 KKR, 칼라일 등을 제치고 현재 전세계 1위 대체투자 운용사라는 타이틀을 가능하게 한 기폭제가 되었다는 평가입니다.

미국에서도 10년 내, 빠르면 5년 이내 벤처캐피탈 상장 사례가 나올 것으로 예상됩니다. 파트너십에서 주식회사로의 전환은 벤처캐피탈 업계가 성숙기에 접어들면서 나타나는 자연스러운 현상인 것입니다.

어떻게 보면, 이미 주식회사 체제를 중심으로 운영되고 있는 국내의 벤처캐피탈 산업이 스타트업 투자의 본고장이라는 미국과 점차 닮아가며 수렴하는 현상이 나타나고 있는 것입니다.

파트너십이란 레거시 없이 곧바로 주식회사형 벤처캐피탈로 시작된 국내 벤처캐피탈 업계도 많은 시행착오를 겪었지만 이제는 하나의 표준 모델로 자리잡은 모습입니다. 2000년 이후 명맥이 끊겼던 창투사 상장 또한 2016년 DSC인베스트먼트의 상장을 계기로 다시 활기를 얻게 되었습니다.

레퍼런스와 같은 개인이 가진 무형의 자산보다는 기업의 업력, 자본금 등 보여지는 지표를 더욱 신뢰하는 한국 시장의 특성상 벤처캐피탈의 IPO는 GP 출자금을 키울 수 있을 뿐 아니라 뷰티 콘테스트에서도 우위를 점할 수 있는 강력한 무기가 되고 있습니다. 최근 비슷한 운용 자산 규모와 회수 성과를 가진 GP가 있다면 그래도 더욱 믿을만한 상장사를 우선 선정한다는 것이 국내 출자기관들의 공통된 의견입니다.

가끔 실리콘밸리 투자자들이 ‘한국은 벤처캐피탈이 상장되어 있어 이상하다’고 언급하거나 ‘한국 벤처캐피탈리스트는 월급쟁이일 뿐이다’라며 부정적인 평가를 하기도 하지만 보다 넓은 시각으로 바라볼 필요도 있습니다. 아직 대부분의 실리콘밸리 벤처캐피탈들도 비밀 회동을 하는 현자들처럼 회의실에 모여 자신들만의 구슬을 돌리며 의사결정을 하지만 그게 산업의 미래는 아니라는 것이 분명해지고 있기 때문입니다.

벤처캐피탈 산업의 진화는 문화와 환경의 산물입니다. 미국이 파트너십 모델로, 한국이 주식회사 모델로 발전해 온 각자의 길에는 그만한 역사적, 문화적 배경이 존재합니다. 그리고 이제 그 서로 다른 길이 만나는 접점에서 우리는 새로운 가능성을 발견하고 있습니다. 결국 중요한 것은 자신만의 관점으로 미래를 바라보고, 각자의 맥락에 맞는 최적의 모델을 발전시켜 나가는 지혜일 것입니다.

비상장회사에서는 주식을 사도 명의개서로 주주명부에 올라야 회사를 상대로 주주 권리를 주장할 수 있습니다. 거래와 등재의 차이, 주주명부가 존재하는 이유를 짚어봅니다.

투자자는 왜 등기부터 펼쳐볼까요? 사소해 보이는 기록 하나가 회사의 운명을 가르는 순간을 들여다봅니다.

2026년 벤처기업법 개정 이후 VC의 투자 판단 기준은 어떻게 달라질까요? 사전동의권, 스톡옵션, 완전희석기준 변화가 투자 심사에 미치는 영향을 정리했습니다.