연구실 교수 창업 법인 설립 가이드: 대학원생·연구원이 확인할 교원창업 절차

연구실 창업을 준비하는 대학원생과 연구원이 법인 설립 전 확인해야 할 교원창업 규정, 기술 소유권, 겸직·휴직, 지분 설계를 정리했어요.

작성일: 2022년 3월 29일

·

최근 수정일: 2026년 4월 16일

AI 요약

자본금은 기업이 주식을 발행해서 조달한 자금의 액면금 총액이에요.(1주당 액면가 x 발행한주식총수)

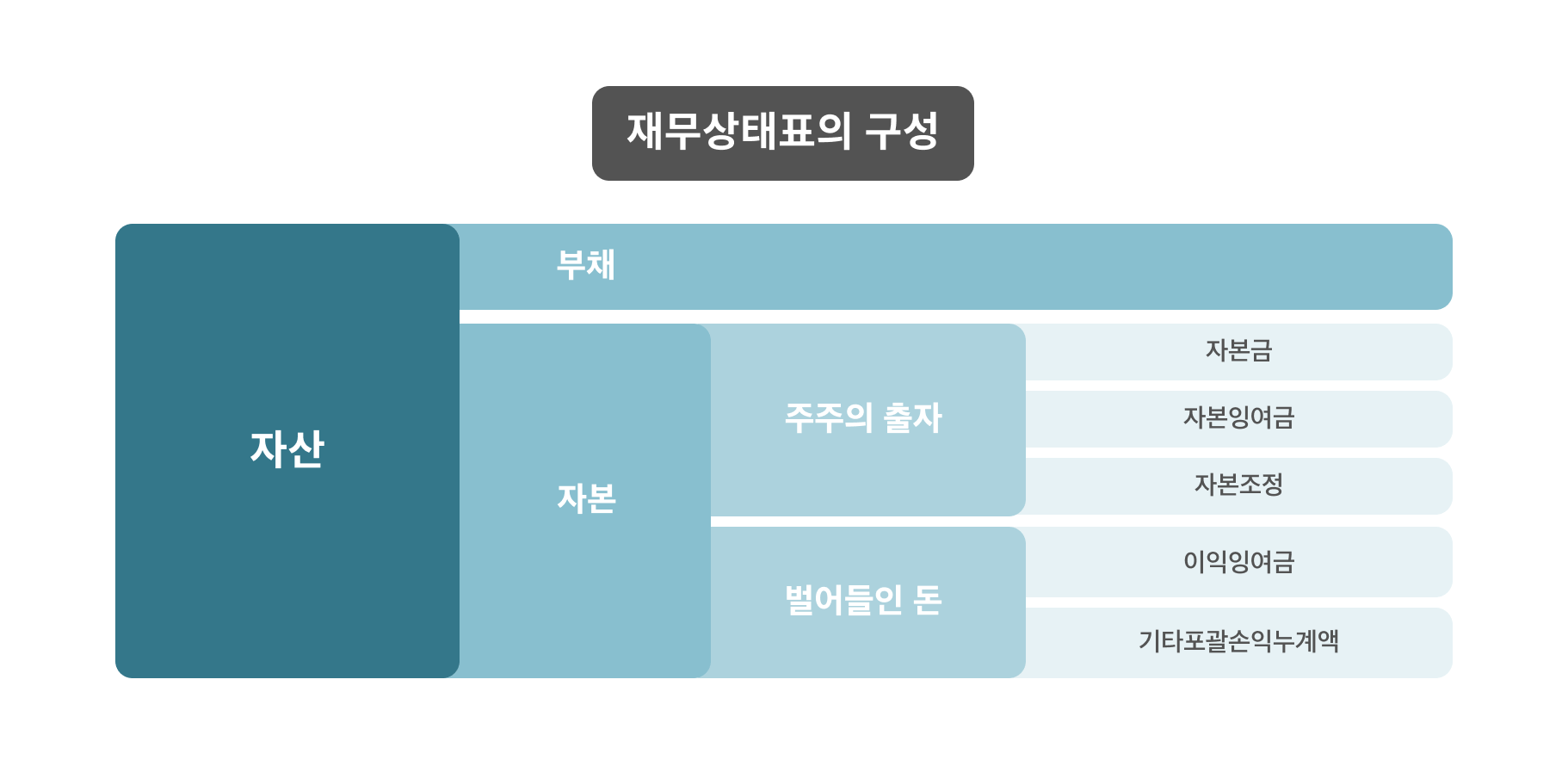

자본은 기업의 자산에서 부채를 차감한 이후 남아있는 지분이에요. 자본금, 자본잉여금, 자본조정, 이익잉여금, 기타포괄손익누계액을 모두 더하면 자본이 되어요.

투자금은 말 그대로 투자자가 회사와 협상을 통해 기업에 투자하는 총 액을 말해요.

참고

기업에서는 매 결산기에 위와 같은 재무상태표(대차대조표)를 만들고 정기 주주총회에서 승인을 하게 되어요. 여기서 자산 = 부채 + 자본이라는 등식이 나오게 되어요. 자본을 이루는 항목은 다음과 같아요.

투자 유치 시 투자자와 회사는 1주당 발행가액을 정하고, 투자금을 납입하게 되죠. 이 경우에 1주당 액면가액보다 발행가액이 높다면 자본금에는 액면가액의 총액만큼만 반영되어요. 액면가액을 초과하는 부분은 자본잉여금으로 들어가고요.

창업자 A가 1주당 500원의 액면가로 총 10,000주를 발행해서 5,000,000원의 자본금으로 회사를 설립했어요.(자본잉여금 0원) 이후 회사의 가치를 알아본 투자자 B가 1주당 10,000원으로 총 1,000주를 신주 발행해서 10,000,000원을 투자했어요.

| 항목 | 투자 전 | 투자 후 |

|---|---|---|

| 자본금 | 5,000,000원 | 5,500,000원 [기존 자본금 + 500,000원(신주 발행 주식 수 1,000주x 액면가 500원)] |

| 자본잉여금 | 0원 | 9,500,000원[신주 발행 주식 수 1,000주 x 9,500원(발행가액과 액면가의 차이)] |

투자계약 후 투자금 납입일 다음 날로부터 14일 이내에 변경등기를 하셔야 해요. 등기부등본에는 투자금이 아닌, 자본금의 총액만 기입할 수 있어요. 그래서 액면가보다 더 높은 발행가액으로 투자가 되었다고 해도, 등기부등본에는 액면금 총액에 해당하는 자본금만 기입되어요.

위 예시 회사의 경우, 투자 유치 후 자본금의 액을 투자 후 자본금인 5,500,000원으로 변경하는 등기를 하면 되어요.

연구실 창업을 준비하는 대학원생과 연구원이 법인 설립 전 확인해야 할 교원창업 규정, 기술 소유권, 겸직·휴직, 지분 설계를 정리했어요.

ZUZU의 AI 피드백 서비스는 창업자가 사업계획서를 업로드하면 자동 분석하여 심사 기준에 맞춘 개선 방향을 제안하는 솔루션이예요.

투자자의 구주거래는 여러 이유로 발생하지만, 한가지 공통적인 것은 대부분 후기 스타트업에서 발생한다는 거예요. 왜 일까요?